吳昊:SaaS公司成本結構與部門支出之間的關系

在本系列第139號文章里,我從業務角度分析了北森云的IPO招股書。實際上,我是先搭了本文提到的成本結構,再動手寫139號文的。

今天我們一起來找到SaaS公司成本結構與部門支出之間的關系。

本文得到三個中國頂尖SaaS公司CFO的建議,在此表示感謝!也期待帶給業務及財務同學們更多啟發。

一、簡化的成本結構圖

我畫了一個SaaS公司收入和成本的分拆簡圖:

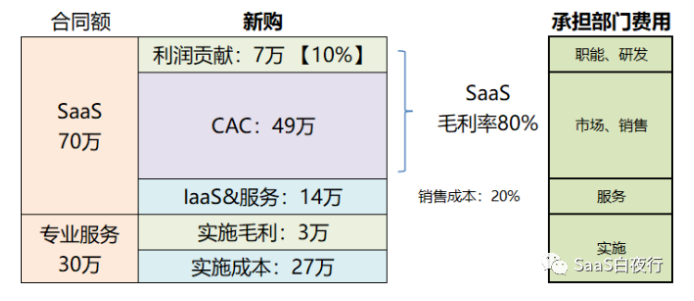

工具SaaS公司的收入大多包括兩塊:純訂閱收入(本例中為70%)和專業服務(主體為實施費)。前者與ARR關聯,后者則是一次性的。當然這個70%的比例每家企業不同。

工具SaaS公司的收入大多包括兩塊:純訂閱收入(本例中為70%)和專業服務(主體為實施費)。前者與ARR關聯,后者則是一次性的。當然這個70%的比例每家企業不同。

實施費收入中,大家都沒多少毛利。本例設定實施毛利僅10%,其實有的SaaS公司是虧錢實施的。當然這未必錯,在合同總金額不變的情況下,能多放一些在ARR里在財務上更有利。

而70萬的SaaS收入里,銷售成本普遍占比在20%左右。這是“交付SaaS軟件服務給客戶的成本”,與制造企業的制造成本(材料、制造人工成本)類似。其中包括了IaaS等運維成本以及熱線客服、客戶成功等服務部門(在未來一年服務期中)的成本。

70萬SaaS收入中,減除這20%的銷售成本,剩下的80%就是毛利了。

其中,占比SaaS收入70%的CAC(獲客成本)是一次性的,包括市場部門全部費用和銷售部門的全部費用(薪酬、獎金、辦公、差旅等)。

“70%”這個CAC占ARR的比例,國內每家SaaS公司差別很大。總體來說,客單價越低,CAC占比越高。

再往細拆,最近我看到一個2021年硅谷的報告,CAC中銷售費用與市場費用的比例大概是8:2~6:4之間。客單價越低,市場費用占比越高。但波動幅度也不小,僅供參考。

ARR中余下的10%就是利潤貢獻了。

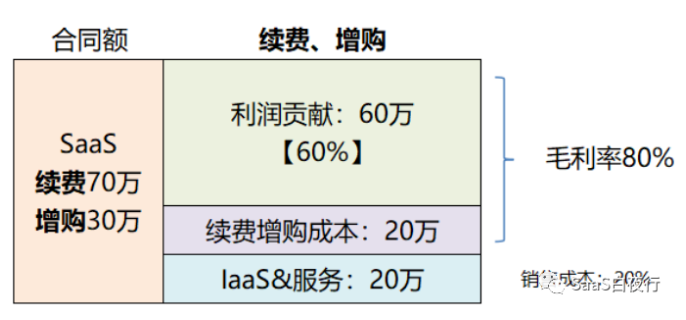

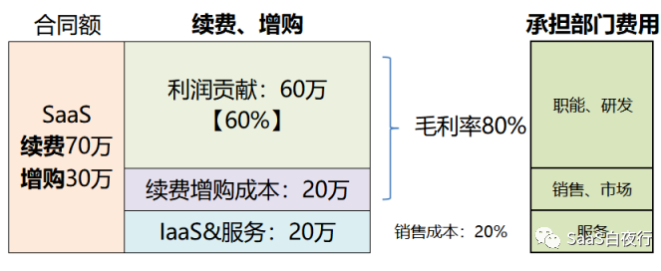

我們再看一下,這個合同將來續費時的成本結構:

假設除了70萬的續費,還有30萬的增購。毛利率不變,銷售成本仍然是20%。參考北森云的結構續費增購還有一部分商務成本,占20%,利潤貢獻則高達60%。

假設除了70萬的續費,還有30萬的增購。毛利率不變,銷售成本仍然是20%。參考北森云的結構續費增購還有一部分商務成本,占20%,利潤貢獻則高達60%。

關于“續費增購成本”,客單價較低的公司這塊會非常小 —— 客戶成功團隊通過日常服務帶動續費,商務費用就很低了。這也是SaaS企業可以努力的方向。

二、費用分攤控制

作為大學會計專業的人,我非常傾向于弄清楚公司里各個部門的價值貢獻和費用消耗是否匹配?CEO和每個部門的一把手,是否也應該有這個意識?

因為——

每個部門長都有把自己部門規模做大、為公司貢獻更大價值的沖動。

但一筆費用該不該花,對CEO和財務部門來說,往往就是很難的問題。

如果能夠把價值貢獻與成本費用對應起來,就很容易得出結論。

我們看一下新購業務中的收入-部門費用關系:

* 實施費 —— 實施部門費用

* 實施費 —— 實施部門費用

* SaaS銷售成本 —— 服務部門費用

* CAC獲客成本 —— 市場部門、銷售部門費用

* 余下的利潤貢獻 —— 職能部門(行政HR財務)、研發部門費用

顯然最后一項SaaS收入的10%是遠遠不能支撐研發費用的。

幸好,SaaS公司的主要利潤貢獻來自續費:

在續費和增購中,利潤貢獻的比例達到60%,就可以承擔一部分研發部門費用了。

在續費和增購中,利潤貢獻的比例達到60%,就可以承擔一部分研發部門費用了。

如果不再增加新產品和模塊,這塊利潤貢獻也許能夠支撐研發費用。

如果要增加新產品和模塊,一般SaaS公司都還需要通過融資手段補充這部分資金。

當然,這里談的并不是嚴格的預算控制模型。但可以為我們在各部門費用分配上提供一些參考。例舉一組常見水平的比例:

* 實施部門的費用要控制在實施費總額范圍內。這樣就避免以“客戶第一”為托詞無限制地消耗實施人天。反向也作為標尺,逼著實施部門提高運作效率。

* 客戶成功部門的費用控制在ARR(或營收,下同)的20~30%. 作用也同上,我們要在成本高效的前提下做好客戶成功。

沒有標尺,就沒有衡量標準及改進動力。

* CAC(獲客成本)在ARR的40~80%之間(如果LTV/CAC>3或更高,CAC可以更高一些,例如上一篇分析的北森云)

* 職能部門及管理費用在ARR的10~20%之間

* 研發費用在ARR的25~40%之間。(如有PaaS平臺,前幾年研發費用占比會更高,例如北森云;之后會逐漸攤薄。)

一位SaaS企業的CFO告訴我:一般來看,公司在實現1000萬ARR時,以上費用比例都還比較高;SaaS業務在頭幾年會面臨(路線錯誤等)重大的損失,并通常伴隨著現金流問題;企業在增長的過程中隨著老客戶的續約、增購以及產品業務逐漸成熟,銷售以及運營效率會不斷提升,費用比例逐年降低。企業在看起來該踩剎車的時候,其實最該踩油門。

另一位CFO補充了另一部分信息:財務部門需要引導業務部門知道全成本,否則業務覺得利潤還挺好的,實際還有隱形的支出;例如稅金成本需要考慮、賣多年單時損益表中的實際利潤比感覺低(因為收入確認需按ARR計算)。

三、結語

最后,這位CFO還告訴我:SaaS行業里面有個認知上的誤區,認為只要是SaaS就有無限的潛能,當前的虧損是臨時的,最后肯定會盈利,實際上并不都是這樣。核心還是產品能不能賣出價值,如果新購利潤率很低、續費利潤率也很低,并且得不到改善,這樣財務模型是不能盈利的。

因此 ——

由于各家SaaS公司之間的產品、市場、階段情況差別很大,某部門費用占ARR的比例具體應該是多少,很難有個統一標準。

但由于SaaS公司都遵循SaaS的商業模式和財務模型,理解成本結構、理解毛利及利潤來源,能幫助企業管理者做好經營決策。所以——

具體實操上,每家企業可以縱向比較自己的歷史數據,逐漸優化成本及費用結構。

本文經授權轉載自微信公眾號: SaaS白夜行 原文標題《SaaS創業路線圖(138)成本結構與各部門費用控制》