如何高效構(gòu)建融資擔保場景化分析體系

融資擔保業(yè)務(wù)的商業(yè)模式

以銀行貸款擔保業(yè)務(wù)為例:融資擔保公司一端對接中小微企業(yè),一端對接銀行,通過為借款方增信助其獲得銀行資金,并從中收取1%-3%的擔保費。

融資擔保業(yè)務(wù)痛點

一旦借款方違約,融資擔保公司將為其代償給銀行,所以存在“保一賠百”的特點。

因此,對融資擔保公司而言,提高業(yè)務(wù)質(zhì)量、管控業(yè)務(wù)風險、增強盈利水平,迫切需要構(gòu)建場景化數(shù)據(jù)分析體系。

融資擔保公司場景化數(shù)據(jù)分析,一般可以從以下6個場景來切入:擔保業(yè)務(wù)結(jié)構(gòu)分析,風控質(zhì)量分析,盈利狀況分析,監(jiān)管情況分析,擔保處置分析,人力資源分析。指標分析體系如下:

永洪BI融資擔保業(yè)務(wù)分析體系

這里我們以業(yè)務(wù)結(jié)構(gòu)分析主題和風控質(zhì)量分析主題為例,為大家介紹如何快速進行數(shù)據(jù)分析。

(一)總體分析

整體上,我們要從宏觀角度把握融資擔保業(yè)務(wù)的關(guān)鍵指標,并且利用同環(huán)比等方法對融資擔保公司領(lǐng)導關(guān)心的指標“好”還是“壞”做分析。

(二)業(yè)務(wù)結(jié)構(gòu)分析

永洪BI業(yè)務(wù)結(jié)構(gòu)分析Demo

關(guān)于業(yè)務(wù)結(jié)構(gòu)分析,我們可以從產(chǎn)品類型、行業(yè)分布、地域分布、產(chǎn)品期限4個維度來分析公司當前融資擔保業(yè)務(wù)的組合狀況。

1.產(chǎn)品類型分析

針對當前融資擔保業(yè)務(wù)結(jié)構(gòu)現(xiàn)狀,我們可以遵循總-分的結(jié)構(gòu),先整體分析擔保余額有多少,以及總余額項下各產(chǎn)品余額有多少,得出公司售賣產(chǎn)品類型占比的情況。比如,某月公司擔保余額 1.31 億元,其中借款類擔保余額占比77%,發(fā)行債券擔保余額 占比15%,非融資擔保余額占比8%,公司主要產(chǎn)品類型還是以傳統(tǒng)的銀行借款融資擔保為主。

2. 行業(yè)分布分析

從行業(yè)分布上看,公司擔保業(yè)務(wù)如果集中在某一特定行業(yè)會帶來集中度高的風險。

第一、公司擔保主體會更容易受到宏觀經(jīng)濟因素以及相應(yīng)監(jiān)管政策的影響。

典型的案例如教培行業(yè),國家層面通過強力進行嚴肅整頓,許多教培機構(gòu)現(xiàn)在已經(jīng)被強制關(guān)停或者提前退場。再比如,債券擔保業(yè)務(wù)受到2020年三季度債券市場AAA級發(fā)行人違約事件影響:比如永煤控股、紫光集團和華晨汽車等多起違約事件,債券取消或推遲發(fā)行的情況增多.

第二,融資擔保公司還需要警惕行業(yè)周期性的風險,當主要擔保余額集中的行業(yè)逐漸進入衰退期,公司也會面臨較大的代償壓力,比如傳統(tǒng)鋼鐵行業(yè)的轉(zhuǎn)型。

從demo中我們可以看到,擔保業(yè)務(wù)主要集中在水利、環(huán)境和公共設(shè)施管理業(yè)和建筑業(yè),其中水利、環(huán)境和公共設(shè)施管理業(yè)的借款類擔保余額一直呈現(xiàn)增長的趨勢,占比達到34.6%,處于較高水平,建筑業(yè)和批發(fā)零售行業(yè)、以及制造業(yè)的借款類擔保余額均逐年下降。公司重點需關(guān)注水利、環(huán)境和公共設(shè)施管理業(yè)的風險聚集。

3. 地域分布分析

從地域分布上,擔保業(yè)務(wù)也會面臨一定的區(qū)域集中風險。如果某地擔保業(yè)務(wù)區(qū)域集中度高,也不易分散當?shù)亟?jīng)濟環(huán)境變化帶來的風險。

我們一般可以快速通過地圖組件或者氣泡圖組件分析各區(qū)域擔保業(yè)務(wù)的集中程度。分析發(fā)現(xiàn)比如有些傳統(tǒng)的地方性國資融資擔保公司,成立初期就是政策上為支持本地的中小企業(yè)發(fā)展,具有商業(yè)性和政策性雙重的特點,其主要擔保地區(qū)會集中在本省以及出資股東所在地。

4. 期限分布分析

擔保產(chǎn)品根據(jù)期限的不同一般分為1 年以內(nèi),1-3 年以及3 年以上。如果運營業(yè)務(wù)以1年以內(nèi)的短期為主,會產(chǎn)生短期內(nèi)的代償風險,如果以長期業(yè)務(wù)為主,也會提高對撥備金額的要求,都不利于公司資金流的再利用。

Demo中我們通過面積圖組件分析三種產(chǎn)品的期限分布,擔保業(yè)務(wù)剩余期限在 1 年以內(nèi)的項目期末在保余額占比 35%,1—3 年的項目期末在保余額占比 34%,3 年以上的項目期末在保余額占比 31%,期限相對分散,符合公司要求的一個良性發(fā)展結(jié)構(gòu)。

(三)風控質(zhì)量分析

衡量融資擔保業(yè)務(wù)的風險管理水平的高低,我們通過如下主要的6個指標來組合分析:

l 擔保代償額(擔保賠償金)

l 擔保代償率

l 擔保賠償準備金

l 撥備覆蓋率

l 擔保放大倍數(shù)

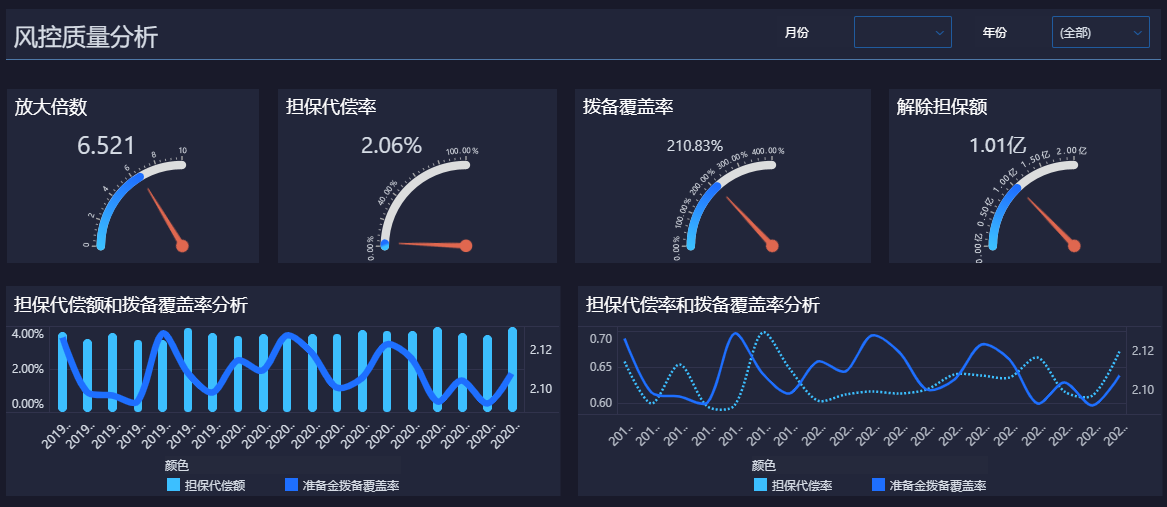

1. 分析擔保代償率和撥備覆蓋率

永洪BI風控質(zhì)量分析Demo

永洪BI風控質(zhì)量分析Demo

(1)擔保代償率 V.S. 撥備覆蓋率

上述2個指標一正一反,可以有效衡量融資擔保公司的抗風險能力。

- 擔保代償率是指融資擔保公司代客戶償還貸款額的情況,通俗講也就是“賠錢”。該比率越低,擔保機構(gòu)經(jīng)營擔保業(yè)務(wù)的成功率越高。

- 撥備覆蓋率是指融資擔保公司為可能發(fā)生的“賠錢”事宜而事先提取一定比例的資金,也是防范風險的一種手段,撥備覆蓋率越高,防范風險能力越強。

(2)如何進行具體分析?

首先,我們看擔保代償率,該比率一般不超過3%,如果超過了,反映代償風險增大,該公司的近段時間的風控質(zhì)量較差;擔保代償率如果下降,一般是風控質(zhì)量提高的表現(xiàn),但也有可能是因為風險存在一定的滯后性,指標的下降可能是暫時的,并不代表違約風險壓力的減輕。我們還需要觀察其他指標比如放大倍數(shù)的情況。

其次,我們再觀察同時期的輔助指標——撥備覆蓋率。撥備覆蓋率一般如果超過200%,屬于正常較高水平,那么公司抵御風險的能力也較強。反之則可能面臨風險代償能力不夠的情況。

2. 監(jiān)控擔保放大倍數(shù)

擔保放大倍數(shù)就是我們通常說的金融中的“杠桿”,擔保放大倍數(shù)=融資擔保責任余額/凈資產(chǎn)。當擔保放大倍數(shù)越大,代表擔保公司的資金杠桿越大,所面臨的信用風險管理的壓力也就越大。

在這里,根據(jù)我國《融資擔保公司管理條例》規(guī)定,擔保公司的放大倍數(shù)不得超過凈資產(chǎn) 10 倍。

從應(yīng)對監(jiān)管的角度出發(fā),Demo中通過對擔保公司的擔保倍數(shù)進行監(jiān)控,確保公司的擔保倍數(shù)系數(shù)一直處于10以下,不會發(fā)生觸發(fā)外部監(jiān)管措施的情況。

從公司內(nèi)部運營角度出發(fā),將擔保放大倍數(shù)維持在一個穩(wěn)定的水平,也有利于公司更好管理代償風險,避免類似P2P行業(yè)“暴雷”的情況。