小裂變重磅發(fā)布:金融行業(yè)私域運(yùn)營(yíng)解決方案!

我國(guó)金融行業(yè)已步入存量競(jìng)爭(zhēng)期,如何通過私域運(yùn)營(yíng)實(shí)現(xiàn)新增長(zhǎng)呢?

本文將帶你系統(tǒng)、體系化地了解金融行業(yè)私域運(yùn)營(yíng)的核心關(guān)鍵,詳細(xì)介紹金融行業(yè)的私域運(yùn)營(yíng)解決方案。

內(nèi)容節(jié)選自小裂變近期發(fā)布的《小裂變金融行業(yè)私域運(yùn)營(yíng)解決方案》

01行業(yè)現(xiàn)狀

存量競(jìng)爭(zhēng)加劇,轉(zhuǎn)型迫在眉睫

隨著互聯(lián)網(wǎng)金融平臺(tái)的普及、金融業(yè)數(shù)字化轉(zhuǎn)型的推進(jìn),近年金融業(yè)務(wù)的開展場(chǎng)所逐步由線下向線上進(jìn)行遷移,特別是受到新冠肺炎疫情影響,越來(lái)越多的用戶更傾向于在線上渠道完成支付、轉(zhuǎn)賬、理財(cái)、保險(xiǎn)購(gòu)買等金融業(yè)務(wù)。

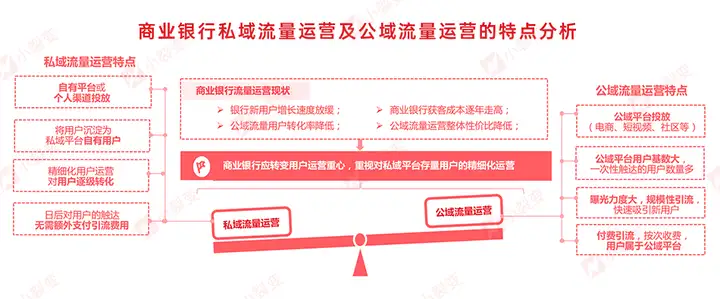

根據(jù)艾瑞咨詢最新報(bào)告,將流量運(yùn)營(yíng)分為公域流量運(yùn)營(yíng)與私域流量運(yùn)營(yíng)兩種模式,其中公域流量運(yùn)營(yíng)是指通過公域平臺(tái)的流量和龐大用戶基數(shù),實(shí)現(xiàn)規(guī)模性引流的運(yùn)營(yíng)模式,曝光力度大但需要按次付費(fèi),而私域流量運(yùn)營(yíng)是指對(duì)沉淀在私域平臺(tái)、可反復(fù)觸達(dá)的用戶,進(jìn)行一對(duì)一的精準(zhǔn)流量運(yùn)營(yíng)及轉(zhuǎn)化,用戶均為私域平臺(tái)的自有用戶,日后的觸達(dá)也無(wú)需額外支付引流費(fèi)用。

資料來(lái)源:艾瑞咨詢,小裂變整理

早期,以商業(yè)銀行為代表的金融業(yè),通過在公域平臺(tái)投放廣告、營(yíng)銷產(chǎn)品的方式快速拓展了大量的用戶,依靠用戶數(shù)量的增加提升銀行業(yè)務(wù)收入。近年來(lái),隨著銀行用戶高速增長(zhǎng)的紅利期即將消失,商業(yè)銀行的獲客成本也在逐年走高,公域流量用戶轉(zhuǎn)化率和性價(jià)比也隨之降低。

在多重因素的影響下,商業(yè)銀行應(yīng)轉(zhuǎn)變客戶運(yùn)營(yíng)思路,將運(yùn)營(yíng)重心由在公域平臺(tái)拓展新用戶,轉(zhuǎn)化為對(duì)私域平臺(tái)存量用戶的精細(xì)化運(yùn)營(yíng)上。如何把握住用戶需求,提供精準(zhǔn)的產(chǎn)品推薦,如何高效獲取客戶、引流客戶?如何通過精細(xì)化運(yùn)營(yíng),贏得客戶信任?小裂變SCRM助力金融業(yè)私域運(yùn)營(yíng)降本增效,通過體系化的運(yùn)營(yíng)思維+強(qiáng)大的功能支撐,助力金融業(yè)私域蓬勃增長(zhǎng)。

02搭建私域運(yùn)營(yíng)體系提升客戶留存率及活躍度

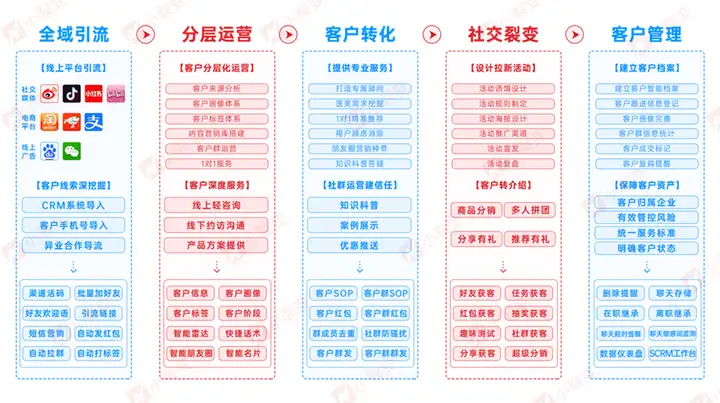

金融行業(yè)私域運(yùn)營(yíng),依舊是圍繞全域引流、客戶分層運(yùn)營(yíng)、客戶轉(zhuǎn)化、社交裂變、客戶管理的閉環(huán)體系進(jìn)行。首先是,通過小裂變SCRM的獲客功能,將線上及線下的流量,引流至企業(yè)微信為主的私域內(nèi),再通過企業(yè)微信中1對(duì)1服務(wù)、社群運(yùn)營(yíng)的兩大場(chǎng)景,提升用戶的留存率及活躍度。

根據(jù)用戶來(lái)源、用戶需求、用戶階段等特質(zhì),做好客戶標(biāo)簽與客戶分類, 有針對(duì)性地推薦產(chǎn)品及服務(wù),并持續(xù)搜集、更新用戶信息,完善客戶檔案。與此同時(shí),要充分把控客戶資產(chǎn)安全性,并有效監(jiān)管員工的對(duì)客服務(wù)流程,避免潛在的風(fēng)險(xiǎn)性。

03一體化私域運(yùn)營(yíng)打法打造金融企業(yè)私域運(yùn)營(yíng)閉環(huán)體系

1)全渠道連接客戶,沉淀私域資產(chǎn)

①打造差異化服務(wù)模式,提供貼心服務(wù)軟種草

不同的產(chǎn)品與服務(wù),適合用不同的私域運(yùn)營(yíng)模式進(jìn)行客戶服務(wù)與觸達(dá),我們將私域運(yùn)營(yíng)模式分為4類,分別是種草達(dá)人、知識(shí)專家、專屬顧問、品牌福利官。

金融行業(yè)中的產(chǎn)品與服務(wù),兼具了低客單價(jià)與高客單價(jià),可打造不同的私域運(yùn)營(yíng)模式,進(jìn)行客戶服務(wù)。如高客單價(jià)類的理財(cái)產(chǎn)品、保險(xiǎn)產(chǎn)品,因?yàn)閷I(yè)度要求高、客單價(jià)較高,適合打造專屬顧問與知識(shí)專家形象。而一些低客單價(jià)產(chǎn)品,則適合打造種草達(dá)人及品牌福利官的私域運(yùn)營(yíng)模式,進(jìn)行客戶種草,營(yíng)造客戶期待,推進(jìn)成交與復(fù)購(gòu)。

在實(shí)際的私域運(yùn)營(yíng)過程中,專屬顧問、種草達(dá)人2類形象,可添加“品牌福利官”元素,打造更加綜合的私域運(yùn)營(yíng)模式。

溫馨提示:在品牌私域運(yùn)營(yíng)過程中,專屬顧問、種草達(dá)人這2類形象,都適合添加“品牌福利官”元素,打造更加綜合的私域運(yùn)營(yíng)模式。

②全渠道廣告投放,沉淀客戶至企業(yè)微信

在傳統(tǒng)的廣告投放場(chǎng)景下,金融行業(yè)的廣告投放,以獲取客戶手機(jī)號(hào)信息為主流方式,由銷售人員針對(duì)投放獲取的電話線索,進(jìn)行針對(duì)性聯(lián)系、轉(zhuǎn)化。在此環(huán)節(jié)中,大量潛在的意向客戶,因個(gè)人隱私保密、首次溝通體驗(yàn)不佳,與企業(yè)“斷聯(lián)”,當(dāng)機(jī)構(gòu)對(duì)客戶多次進(jìn)行電話觸達(dá)與邀約時(shí),非常容易被拉黑、拒接,雙方體驗(yàn)感均較差。與此同時(shí),不少員工使用個(gè)人微信添加客戶,一旦員工離職,客戶資產(chǎn)隨之丟失,風(fēng)險(xiǎn)較高。

當(dāng)金融企業(yè)轉(zhuǎn)型私域運(yùn)營(yíng),全新的場(chǎng)景下,客戶不再是“一次性的生意”,而是“長(zhǎng)久的關(guān)系”。在此背景下,開展廣告投放時(shí),可直接將客戶導(dǎo)流至企業(yè)微信中,進(jìn)行深度的溝通,客戶資產(chǎn)歸屬企業(yè),穩(wěn)定不流失。

③線上公眾號(hào)、小程序、視頻號(hào)引流

微信連接12億+用戶,其中公眾號(hào)、小程序、視頻號(hào)等載體,均可作為引流企業(yè)微信私域的渠道。近年來(lái),公眾號(hào)打開率日益下滑,以企業(yè)微信、客戶群為代表的強(qiáng)私域關(guān)系,是企業(yè)開展精細(xì)化營(yíng)銷的必然趨勢(shì)。

- 公眾號(hào)引流:公眾號(hào)菜單欄、關(guān)注后自動(dòng)回復(fù)、公眾號(hào)文章

- 小程序引流:頁(yè)面彈窗、banner跳轉(zhuǎn)、下單后頁(yè)面、個(gè)人主頁(yè)

- 視頻號(hào)引流:視頻號(hào)主頁(yè)、視頻號(hào)私信、視頻號(hào)直播間推送企微名片

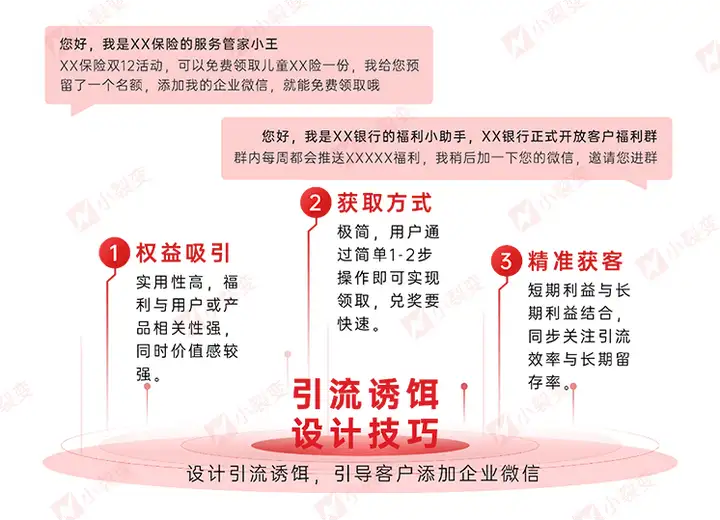

④開展私域裂變活動(dòng),客戶快速新增

當(dāng)企業(yè)私域內(nèi)有一定量的客戶積累后,可以基于老客戶,發(fā)起拉新有禮活動(dòng)。在活動(dòng)中,設(shè)計(jì)好活動(dòng)的獎(jiǎng)勵(lì)禮品,用戶參與的規(guī)則(如分享海報(bào)、邀請(qǐng)助力),再設(shè)計(jì)好傳播渠道、做好推廣渠道的排布,即可進(jìn)行活動(dòng)推廣,高效獲客。

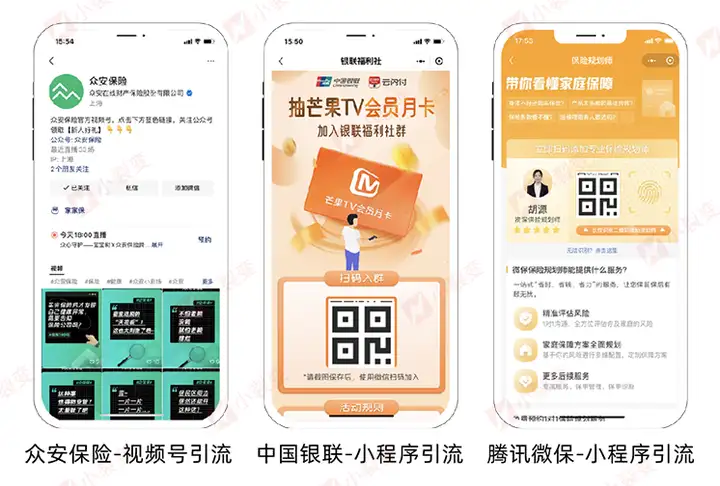

例如:中國(guó)銀聯(lián),使用紅包與積點(diǎn),作為福利群誘餌,開展群獲客活動(dòng),獲得持續(xù)的客戶新增。在實(shí)際運(yùn)營(yíng)的過程中,除現(xiàn)金紅包、積分外,許多居家常備的禮品,也可作為活動(dòng)禮品,機(jī)構(gòu)可采取聯(lián)名形式,開展豐富的獲客活動(dòng)。如中國(guó)銀聯(lián),發(fā)起與元?dú)馍值穆?lián)名活動(dòng)。

2)分層社群運(yùn)營(yíng),輕投入提升客戶活躍

① 做好社群定位與分類,差異化運(yùn)營(yíng)客戶

金融企業(yè)要根據(jù)產(chǎn)品屬性與客戶屬性,確認(rèn)社群定位,選定合適的社群類型,批量化引流、運(yùn)營(yíng)。從企業(yè)經(jīng)營(yíng)成本視角來(lái)看,社群可高效沉淀客戶,積累私域流量。

從企業(yè)戰(zhàn)略視角看,社群是鏈接客戶、傾聽客戶心聲的載體,能幫助企業(yè)持續(xù)優(yōu)化運(yùn)營(yíng)策略、產(chǎn)品策略。從運(yùn)營(yíng)載體角度來(lái)看,社群服務(wù)承載能力大于客服號(hào),可以集中、批量做轉(zhuǎn)化,可以節(jié)約服務(wù)成本,提高ROI。從用戶視角看,社群對(duì)用戶的干擾性更低,更有群體氛圍感,有利于培養(yǎng)高忠誠(chéng)度用戶、KOC用戶。

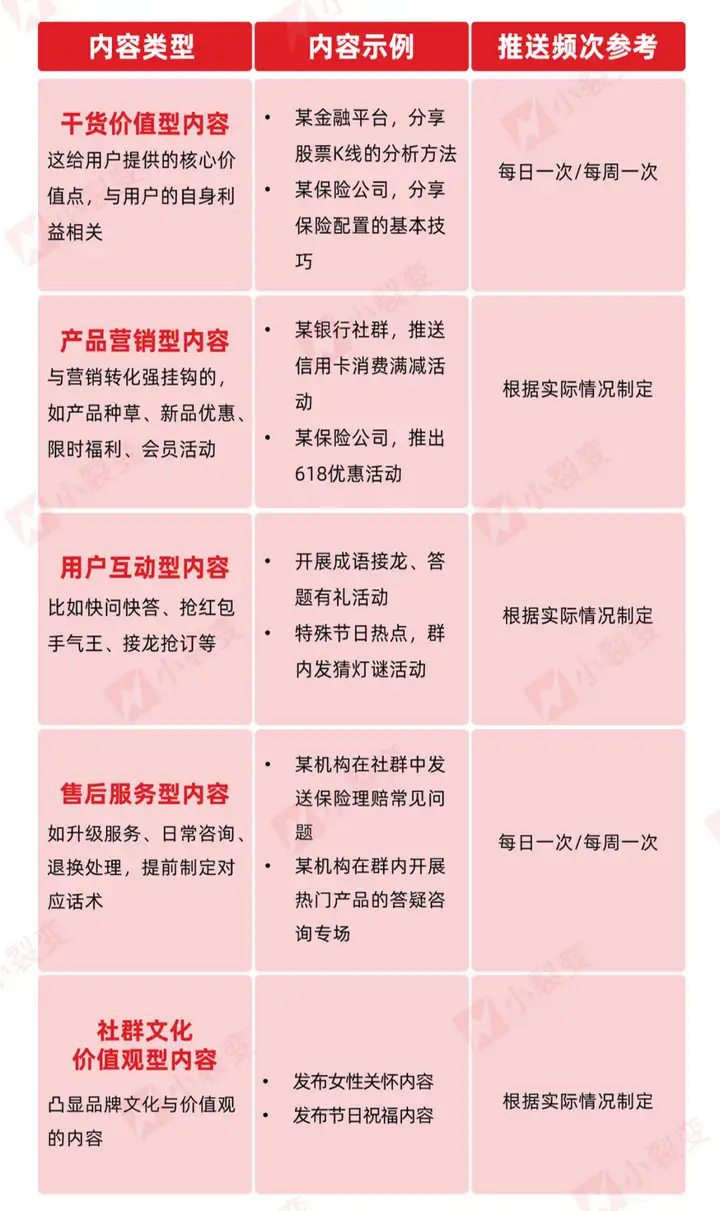

②制定社群內(nèi)容規(guī)劃SOP,批量促活、轉(zhuǎn)化

社群規(guī)范型內(nèi)容,奠定社群運(yùn)營(yíng)的基礎(chǔ)規(guī)范,可在入群歡迎語(yǔ)、群公告中呈現(xiàn),避免社群淪為“廣告群”,如有群成員觸犯紅線,要第一時(shí)間進(jìn)行處理。

除了社群規(guī)范型內(nèi)容外,為保持社群打開率、群用戶活躍度,還需要設(shè)定干貨價(jià)值型內(nèi)容、產(chǎn)品營(yíng)銷型內(nèi)容、用戶互動(dòng)型內(nèi)容。

售后服務(wù)型內(nèi)容,提升客戶服務(wù)、響應(yīng)的速度,同時(shí)在社群中展示品牌服務(wù)的及時(shí)性,提升品牌美譽(yù)度。社群文化、價(jià)值觀型的內(nèi)容,進(jìn)一步凸顯品牌的差異化,提升客戶好感度。

3)視頻號(hào)直播+小程序+企業(yè)微信,高效轉(zhuǎn)化客戶

①視頻號(hào)與小程序的三大聯(lián)動(dòng)路徑

視頻號(hào)可以聯(lián)通微信公域,進(jìn)行直播帶貨、沉淀私域流量。小程序可聚焦交易,打通企業(yè)微信和視頻號(hào)用戶身份,實(shí)現(xiàn)訂單數(shù)據(jù)回傳、客戶下單提醒。在微信生態(tài)內(nèi),小程序與視頻號(hào),可以實(shí)現(xiàn)高效聯(lián)動(dòng)。視頻號(hào)+小程序的聯(lián)動(dòng)運(yùn)營(yíng),打通公域直播與私域成交的鏈路閉環(huán)。

- 視頻號(hào)主頁(yè)綁定小程序的服務(wù)入口,如商城入口、售后服務(wù),為客戶提供及時(shí)的交易服務(wù)。

- 視頻號(hào)直播間,可推送小程序商品鏈接,客戶點(diǎn)擊后即可下單,成交路徑短、支付很順暢。

- 小程序可打通視頻號(hào)直播預(yù)約,實(shí)現(xiàn)在小程序中直接跳轉(zhuǎn)視頻號(hào)直播預(yù)約,為直播間蓄流。

品牌實(shí)踐案例:

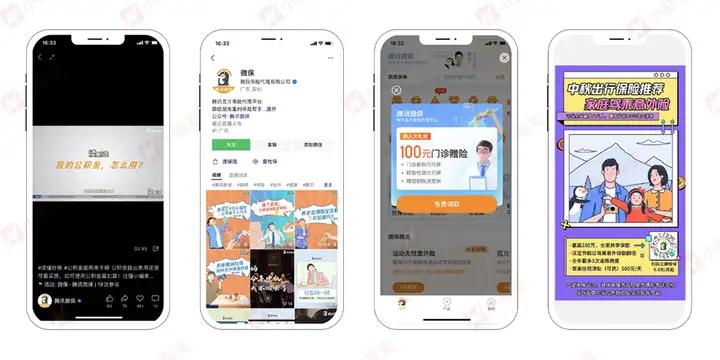

騰訊微保,是騰訊官方的保險(xiǎn)代理平臺(tái),微保基于視頻號(hào),實(shí)現(xiàn)了與小程序的全面打通,在運(yùn)營(yíng)中,視頻號(hào)發(fā)布用戶關(guān)注的核心知識(shí),在視頻號(hào)的主頁(yè),可直接進(jìn)入【選保險(xiǎn)】的服務(wù)入口,進(jìn)行保險(xiǎn)選購(gòu)。小程序內(nèi)保險(xiǎn)種類非常豐富,滿足絕大部分投保需求。

同時(shí),在企業(yè)微信的朋友圈,保險(xiǎn)微管家還會(huì)多次發(fā)送小程序海報(bào),引導(dǎo)客戶進(jìn)入小程序,預(yù)約直播,或選購(gòu)合適的保險(xiǎn)產(chǎn)品。

②企業(yè)微信聯(lián)動(dòng)小程序4大運(yùn)營(yíng)打法

小程序+企業(yè)微信,打通私域成交與服務(wù)的鏈路閉環(huán)。

小程序?yàn)樗接蛴脩舻某山晦D(zhuǎn)化,提供了更便捷的載體。而且可以將用戶的小程序身份和企業(yè)微信的用戶身份打通。實(shí)現(xiàn)用戶消費(fèi)數(shù)據(jù)沉淀在私域運(yùn)營(yíng)場(chǎng)景中,比如聊天側(cè)邊欄可以實(shí)時(shí)展示用戶在小程序上的下單行為記錄和數(shù)據(jù)。

企業(yè)微信為小程序用戶沉淀私域提供了快捷通路,讓微信生態(tài)內(nèi)的公域流量,如搜一搜的流量、小程序的訪客,得以沉淀到企業(yè)微信。

企業(yè)微信+小程序的連通玩法具體鏈路:

- 企業(yè)微信好友歡迎語(yǔ)推送小程序卡片;

- 用企業(yè)微信日常服務(wù)用戶,推送小程序商品,實(shí)現(xiàn)成交;

- 小程序頁(yè)面內(nèi),可長(zhǎng)按添加導(dǎo)流企業(yè)微信;

- 企業(yè)微信結(jié)合小程序,實(shí)現(xiàn)花樣玩法,促進(jìn)私域用戶活躍:簽到、打卡、積分、游戲運(yùn)營(yíng)。

4)朋友圈營(yíng)銷,打造種草達(dá)人,軟種草

①制定朋友圈內(nèi)容規(guī)劃,加強(qiáng)客戶觸達(dá)

微信月活躍用戶12.99億,每天有上億人刷朋友圈,對(duì)于廣大品牌商家而言,是免費(fèi)的廣告區(qū)域。企業(yè)微信上的客戶,每天可以看到3條企業(yè)/員工發(fā)布的朋友圈內(nèi)容,每月可以看到90條。相較于1對(duì)1的群發(fā),朋友圈內(nèi)容營(yíng)銷感更弱,對(duì)客戶的打擾更低。金融企業(yè)開展私域運(yùn)營(yíng),必須有效利用朋友圈發(fā)送機(jī)會(huì),拉近與客戶的距離。

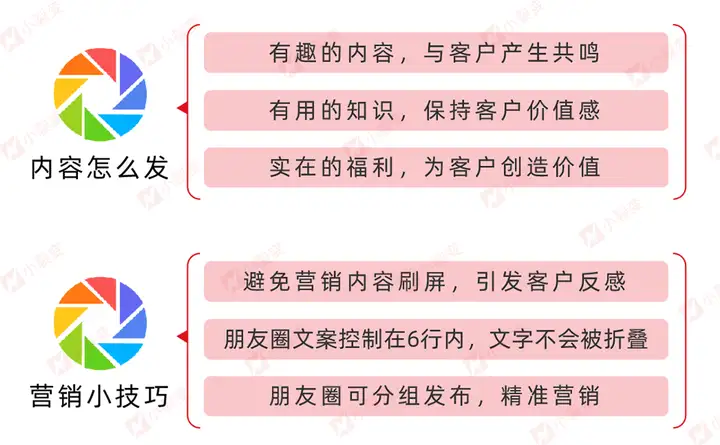

朋友圈內(nèi)容怎么發(fā)?

建立朋友圈內(nèi)容營(yíng)銷規(guī)劃,有節(jié)奏地發(fā)布朋友圈內(nèi)容進(jìn)行軟種草。有趣的內(nèi)容、有用的知識(shí)、實(shí)在的福利,構(gòu)成良性朋友圈內(nèi)容架構(gòu)。

②品牌實(shí)踐案例

眾安保險(xiǎn)的某銷售人員,在進(jìn)行企業(yè)微信朋友圈的經(jīng)營(yíng)中,除了常規(guī)的營(yíng)銷信息與產(chǎn)品推薦,同時(shí)注重“溫度感”與真人屬性,打造熱愛生活、積極向上、主動(dòng)關(guān)懷用戶的管家形象。使得客戶更加愿意與之產(chǎn)生溝通和交流。

值得一提的是,在日常的朋友圈營(yíng)銷中,可充分把握熱點(diǎn)事件,發(fā)布相關(guān)的內(nèi)容,第一時(shí)間為客戶提供及時(shí)的支持。如在地震、洪水等自然災(zāi)害發(fā)生時(shí),可第一時(shí)間轉(zhuǎn)發(fā)避災(zāi)、自救相關(guān)的內(nèi)容。讓客戶感受到溫度與關(guān)懷,通過長(zhǎng)期的朋友圈軟營(yíng)銷,在客戶心中留下深刻印象,當(dāng)客戶有需求,或下定決心就診,第一時(shí)間就會(huì)想到朋友圈這個(gè)專業(yè)、親切的保險(xiǎn)顧問。

5)客戶調(diào)研與數(shù)據(jù)沉淀,反哺戰(zhàn)略決策

①朋友圈調(diào)研,掌握客戶興趣點(diǎn)

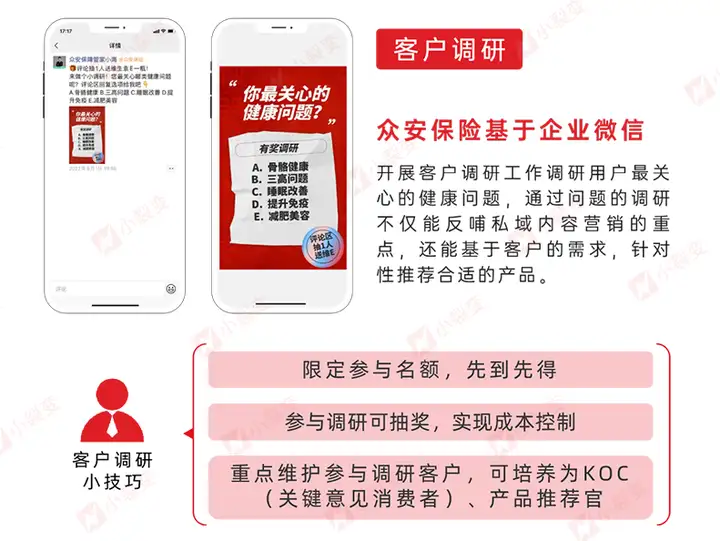

在傳統(tǒng)的經(jīng)營(yíng)模式下,品牌離客戶較遠(yuǎn),無(wú)法直連消費(fèi)者。客戶的真實(shí)反饋、最新體驗(yàn),很難快速傳遞到品牌手中。品牌開展私域客戶運(yùn)營(yíng)后,可以直接面向消費(fèi)者,開展產(chǎn)品體驗(yàn)調(diào)研、客戶需求調(diào)研、招募產(chǎn)品體驗(yàn)官等等,真正做到直連客戶、獲取最新反饋。

[免責(zé)聲明]

原文標(biāo)題: 小裂變重磅發(fā)布:金融行業(yè)私域運(yùn)營(yíng)解決方案!

本文由作者原創(chuàng)發(fā)布于36氪企服點(diǎn)評(píng);未經(jīng)許可,禁止轉(zhuǎn)載。