商湯等人工智能企業(yè)的扭虧出路在何方?

作者:海比研究院 倉劍

編輯:楊小天

頭圖來源:網(wǎng)易號-星耀智能

本文是《中智觀察》“企業(yè)數(shù)字服務(wù)供需市場”行業(yè)洞察之DPS(AI企業(yè)扭虧)篇,商湯帶著連年虧損上市了,但融資解決的只是短期資金缺口,找到虧損表象下的根本原因和解決之道才能讓AI企業(yè)走上光明大道。本文抽絲剝繭,從底層商業(yè)邏輯出發(fā)揭示出不為人所道的虧損隱秘,并指出了一條AI企業(yè)扭虧之路。

——海比研究院

2022年4月22日

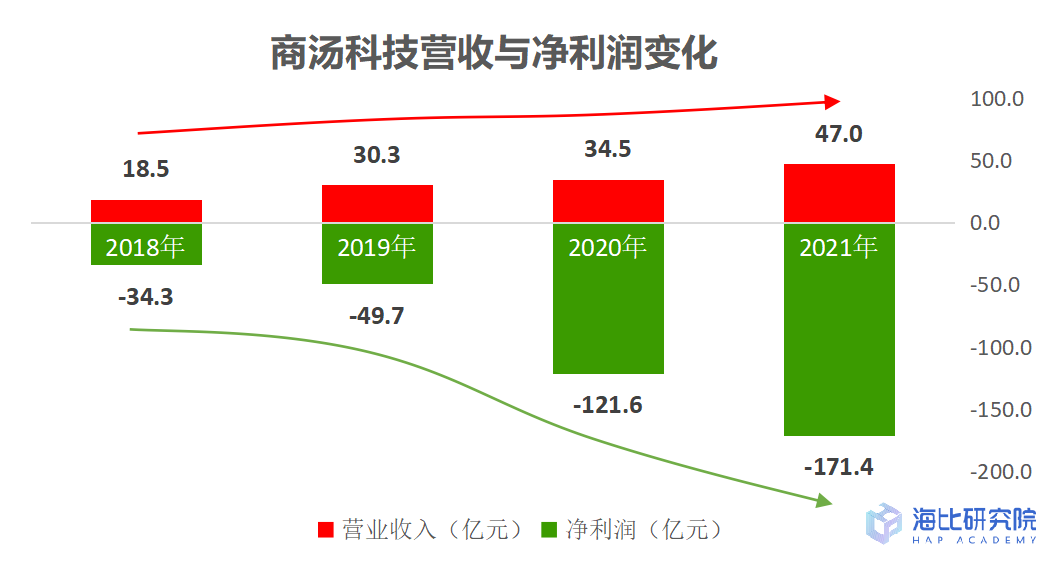

上個月商湯科技發(fā)布上市后首份財報。2021年營收47億,增長36.4%;稅后凈利潤虧損171.7億元,同比增長41.3%;并且2018年、2019年、2020年,商湯分別凈虧34.33億元、49.68億元、121.58億元。可以說是掙錢速度遠(yuǎn)趕不上花錢速度,導(dǎo)致虧損持續(xù)擴(kuò)大。

資料來源:商湯科技財報,海比研究制圖2022

資料來源:商湯科技財報,海比研究制圖2022

從業(yè)務(wù)情況看,商湯科技以機(jī)器視覺為核心技術(shù),業(yè)務(wù)拓展到多個行業(yè)領(lǐng)域,主要涉及智慧商業(yè)、智慧城市、智慧生活、智能汽車。其中前兩者是目前營收主要來源,合計占了八成。也就是商湯的商業(yè)模式是面向企業(yè)級用戶銷售行業(yè)智能化解決方案。這種模式在現(xiàn)階段存在兩大發(fā)展障礙。

第一,行業(yè)知識泛化天劫;

第二,解決方案市場壁壘。

這就是AI企業(yè)面臨的天劫。

資料來源:圖片來源網(wǎng)絡(luò)

比如商湯科技為代表的機(jī)器視覺系A(chǔ)I企業(yè),包括曠視科技、依圖科技、云從科技等都聚焦于安防相關(guān)業(yè)務(wù)。核心原因就是安防知識相對容易泛化,無論在商業(yè)企業(yè)、工業(yè)企業(yè),還是城市管理中,依靠攝像頭采集視頻、圖像進(jìn)行安全信息甄別的知識相對趨同,主要基于機(jī)器對個人及其穿著和攜帶物品的識別。但這一領(lǐng)域也因此殺成了一片紅海。除了上述的“AI四小龍”外,視頻監(jiān)控硬件廠商海康威視、大華、宇視等;ICT龍頭華為、阿里、騰訊等都在這一領(lǐng)域有所布局。

AI企業(yè)出路在何方?

行業(yè)智能化需要搭建在行業(yè)信息化基礎(chǔ)之上。而行業(yè)信息化是個非常分散的市場,各市場間具有比較高的壁壘。這種壁壘既有軟性的行業(yè)知識,也有設(shè)備相關(guān)的硬性技術(shù)體系,更有各類利益關(guān)系。過去二十多年從系統(tǒng)集成到行業(yè)應(yīng)用到解決方案,行業(yè)市場已經(jīng)形成了特有的信息化、數(shù)字化服務(wù)生態(tài)。僅以最靠近用戶端企業(yè)級SaaS服務(wù)來看就是個構(gòu)成極豐富的生態(tài)。

資料來源:《2021年中國SaaS市場研究報告》,海比研究2021

AI企業(yè),包括互聯(lián)網(wǎng)龍頭企業(yè)想要沖擊各行各業(yè)的壁壘,光憑借算法模型上的能力顯然是不夠的。于是龍頭大廠們紛紛招兵買馬,把智能化與信息化一起端給行業(yè)客戶靠投資換訂單模式,龍頭大廠們在政府市場中獲得了較好的收益,但在企業(yè)市場上則還在艱難的模式探索中。同時,公司面向各行各業(yè)的企業(yè)服務(wù)部門就迅速膨脹起來,營業(yè)利潤率也在快速下降中。相比大舉進(jìn)軍企業(yè)市場的五年前,阿里、騰訊的營業(yè)利潤率都大幅下降。

而對大部分缺錢又缺強(qiáng)勢品牌的AI企業(yè)來說,很難照搬龍頭企業(yè)模式去沖擊行業(yè)壁壘,那他們該如何撬開行業(yè)市場?

AI企業(yè)出路在何方?×2

面對上述兩大發(fā)展障礙,AI企業(yè)要想補(bǔ)上虧損的無底洞,其實(shí)方法或路徑是很明確的。

1.針對行業(yè)知識泛化天劫,要把公司業(yè)務(wù)模式從項(xiàng)目制轉(zhuǎn)變?yōu)楫a(chǎn)品制。

比如曠視走的軟硬件一體化產(chǎn)品道路,從賣算法、賣軟件變成了賣硬件,就是一種產(chǎn)品制模式的轉(zhuǎn)變。去年商湯推出絕影智能汽車平臺,從賣業(yè)務(wù)智能化方案變成了賣產(chǎn)品智能化部件,自己從行業(yè)智能化解決方案服務(wù)商變成了智能化零部件供應(yīng)商。這也是另一種產(chǎn)品制模式的轉(zhuǎn)變。但這兩種轉(zhuǎn)變都不是面對天劫的,實(shí)際是進(jìn)了一條新賽道,躲開了天劫。

但行業(yè)智能化賽道里,怎么從項(xiàng)目制變產(chǎn)品制?

這就要從AI技術(shù)本身特征和行業(yè)智能化環(huán)節(jié)展開來說,暫時按下不表。簡單說關(guān)鍵在于選擇數(shù)據(jù)類型合適的領(lǐng)域切入,推動DPS業(yè)務(wù)發(fā)展。

2.針對解決方案市場壁壘,要融入現(xiàn)有數(shù)字化服務(wù)生態(tài)。

AI企業(yè)進(jìn)入行業(yè)智能化市場,往往把自己定位于給行業(yè)用戶賦能的角色。這種角色定位實(shí)際是數(shù)字化服務(wù)生態(tài)的引領(lǐng)者,而一個產(chǎn)業(yè)生態(tài)的新引領(lǐng)者,就是這個生態(tài)的顛覆者。

這就會讓整個生態(tài)成為智能化進(jìn)程中的阻礙力量,原有各生態(tài)位都有可能因此不得不盡快建立起自有的智能化能力。而AI企業(yè)等破解之道就是要改變自身定位,與行業(yè)應(yīng)用服務(wù)和渠道廠商構(gòu)建利益共同體。

但怎么構(gòu)建利益共同體?

這就要從AI產(chǎn)業(yè)生態(tài)結(jié)構(gòu)展開來說,暫時按下不表。簡單說關(guān)鍵在于以數(shù)據(jù)資產(chǎn)化為目標(biāo),推動DPS業(yè)務(wù)發(fā)展。

什么是DPS?

AI企業(yè)出路到底在何方?×3

DPS,即數(shù)據(jù)流程服務(wù)(DataProcessService)的英文首字母縮寫,是圍繞數(shù)據(jù)(包括結(jié)構(gòu)化和各類型非結(jié)構(gòu)、半結(jié)構(gòu)化數(shù)據(jù),如文字、圖形圖像、音視頻、傳感數(shù)據(jù)等)處理流程形成的一系列服務(wù),它使用數(shù)字技術(shù),從實(shí)體世界或信息系統(tǒng)中采集、獲取數(shù)據(jù),并按數(shù)據(jù)應(yīng)用要求處理、輸出數(shù)據(jù)。按照數(shù)據(jù)處理流程環(huán)節(jié)和產(chǎn)業(yè)發(fā)展水平,目前DPS的產(chǎn)品服務(wù)形態(tài)主要有數(shù)據(jù)采集和預(yù)處理、數(shù)據(jù)標(biāo)注、內(nèi)容審核、工具平臺和支持服務(wù)(如業(yè)務(wù)培訓(xùn)等)。

資料來源:海比研究2021

DPS的功能有點(diǎn)類似OEM在制造業(yè)中的角色,是在智能化、數(shù)字化深入發(fā)展,產(chǎn)業(yè)分工進(jìn)一步細(xì)化的產(chǎn)物。雖然DPS是近幾年才獨(dú)立出現(xiàn)的一類服務(wù),但正如OEM生產(chǎn)已成為現(xiàn)代工業(yè)生產(chǎn)的重要組成部分一樣,DPS也必然會成為AI應(yīng)用,乃至數(shù)字產(chǎn)業(yè)的重要組成部分。就像蘋果、華為等的背后離不開臺積電、富士康;耐克、阿迪等國際服裝品牌的背后離不開申洲國際。AI和數(shù)字產(chǎn)業(yè)未來也會越來越依賴DPS服務(wù)。

那DPS如何在行業(yè)知識泛化和解決方案市場兩方面幫助AI企業(yè)甚至整個產(chǎn)業(yè)往前發(fā)展呢?

簡單說DPS可以通過兩種角色,發(fā)揮兩大功能來承擔(dān)起這樣的責(zé)任。

第一,作為數(shù)據(jù)中介,整合個體數(shù)據(jù)和行業(yè)數(shù)據(jù)。

第二,作為服務(wù)聯(lián)結(jié),對接AI企業(yè)、應(yīng)用服務(wù)商和用戶。

科技媒體·企業(yè)演化科學(xué)·戰(zhàn)略托管綜合體

本文作者系海比研究院·倉劍

本文來自微信公眾號“中智觀察”(ID:Hapiweb-soft6),36氪經(jīng)授權(quán)發(fā)布。