神策數據:銀行行業如何最大化數據價值?

1. 業務數據

銀行業務數據涵蓋客戶的賬戶信息、交易記錄以及信用評估等多個維度,是銀行了解客戶需求、識別潛在風險的關鍵。通過對業務數據的深度挖掘,銀行能夠更精準地圈定目標客群,為不同的客戶提供個性化的金融服務;同時,銀行對業務數據的洞察也能夠進一步確保資源的有效配置,避免無效的市場投放。

例如,在推廣信用卡或貸款產品時,銀行可以根據客戶的信用歷史和消費習慣等相關數據,篩選出最有可能轉化的潛在客戶,提高營銷轉化效果。

2. 行為數據

銀行行為數據聚焦客戶的線上互動和操作習慣,包括網站/App 訪問、功能使用、客戶服務咨詢等,代表著客戶的偏好和需求。基于對行為數據的深度分析,銀行能夠判斷出哪些渠道對特定類型的客戶最具吸引力,從而決定資源分配。

例如,在客戶更傾向使用的銀行 App 上加大資源投入,提升客戶體驗;或者優化網站設計,增強客戶在線交易的安全性和便捷性。

3. 營銷數據

通常情況下,營銷數據用于和行為數據結合進行分析,幫助銀行及時了解營銷活動的效果和客戶反饋,確定有效的營銷觸點,進而為銀行優化營銷素材、迭代流量入口、拓展市場覆蓋范圍等提供數據支持。

例如,當運營人員從數據中發現,某社交媒體上的廣告點擊率相較于其他渠道更高,那么針對此,銀行可以增加在該平臺的營銷投入,并優化廣告內容,吸引更多潛在客戶。

但是,如何將這些數據轉化為實際價值,成了銀行面臨的一道難題。

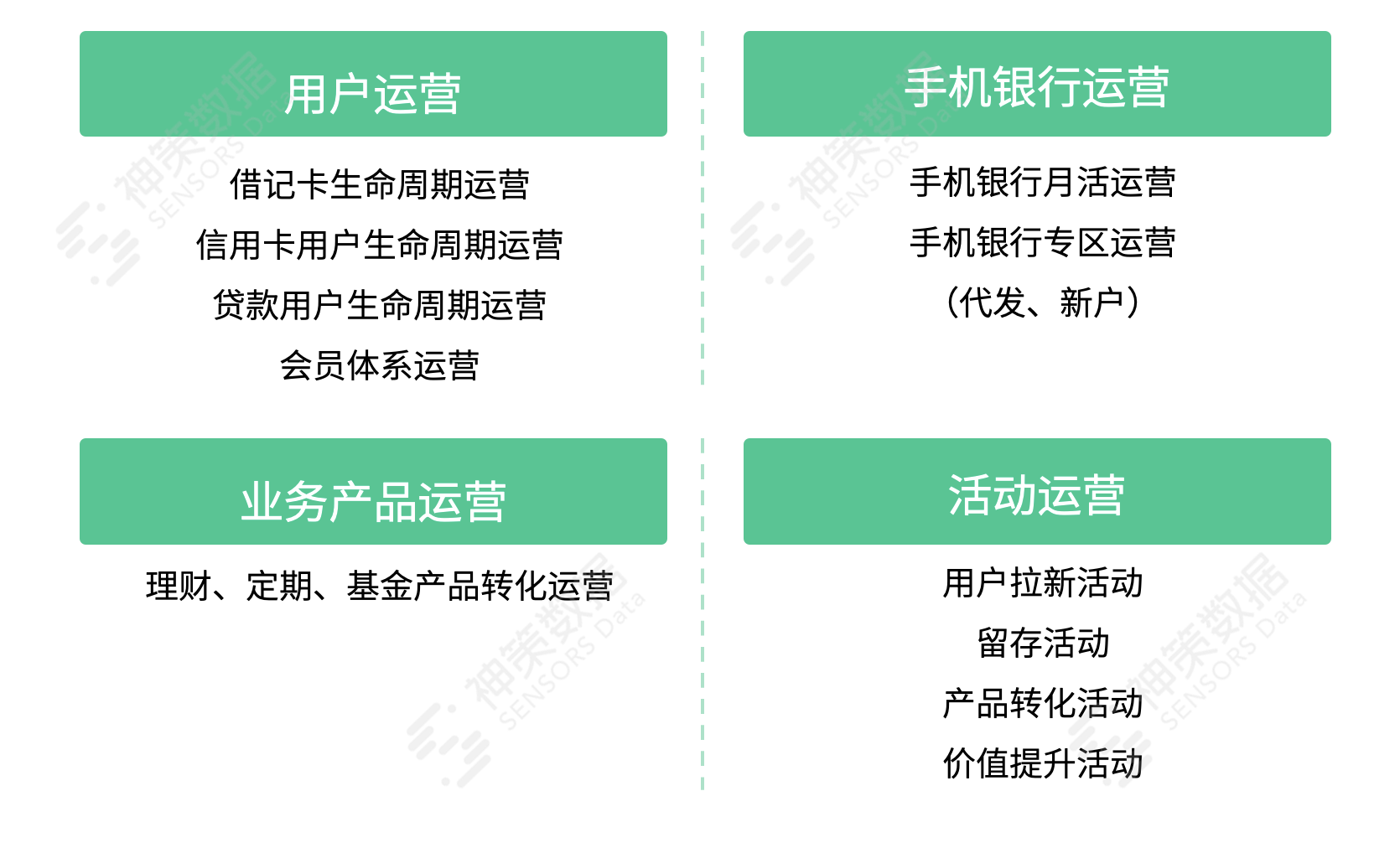

在此背景下,神策數據基于其在銀行行業的多年實踐積累,已幫助多家銀行實現數據賦能、推動業務創新與優化,具體覆蓋四大基礎場景,包括用戶運營、渠道平臺運營、業務產品運營和活動運營。

接下來以活動運營的活動前用戶畫像分析為例,詳細講述神策數據如何幫助銀行基于多來源數據,輔助業務更好地決策。

在活動運營前,用戶畫像分析是關鍵環節,它能夠幫助企業更好地理解目標受眾,并據此制定有效的運營策略。

1. 基于業務數據圈選客群

首先,銀行需要收集并整合來自各個系統的相關數據,如交易數據、信用數據、客戶服務數據等;然后,基于地理位置、基礎特征(年齡、性別、教育背景等)、生命周期階段、風險等級等多個維度,進行客戶細分;接著,利用統計分析和數據挖掘技術,對細分后的客戶群體進行深入分析;最后,根據上述分析結果,圈選目標客群。

2. 基于行為數據,明確核心經營渠道

通過分析用戶在網站、App 的瀏覽行為,了解哪些頁面和功能更受歡迎,從而確定哪些渠道的推廣效果最佳;通過分析電子郵件打開率與點擊率,評估電子郵件營銷的效果,確定電子郵件這一渠道是否與該階段的營銷活動相匹配……

銀行可以從渠道效率(客戶獲取成本、維護成本等)、客戶滿意度、客戶忠誠度、市場趨勢等多個維度展開深度分析與洞察,評估不同渠道的數據表現,并確定哪些渠道應作為主要經營渠道,然后針對渠道特點制定相應的運營策略,實現資源的有效配置和最大化營銷效果。

3. 結合營銷數據與行為數據確定觸點

觸點是指客戶與品牌之間發生互動的任何接觸點,例如線上網站、移動應用、實體網點、社交媒體等。

銀行可以通過查看分析營銷活動的數據反饋(如活動參與度、優惠券兌換率、廣告點擊率、客戶反饋等)以及客戶的行為數據(網站瀏覽數據、App 使用數據、互動數據、網點訪問數據等),綜合評估每一個觸點的客戶滿意度和轉化率,然后根據評估結果合理分配資源,重點投資客戶偏好的、數據表現更佳的觸點。

數據的融合應用,不僅僅是技術層面的挑戰,更是對銀行戰略思維和組織能力的考驗。為了最大化數據價值,銀行需要建立跨部門的數據共享機制,促進業務、技術、營銷團隊之間的協作,形成以數據為中心的決策流程。此外,數據安全與隱私保護也是不容忽視的問題,銀行必須確保在合規的前提下,合理合法地使用客戶數據,維護客戶的信任。

當前,銀行業正站在數據驅動的風口浪尖,如何將海量數據轉化為洞察力,進而轉化為行動力,將是未來競爭的關鍵。神策數據可以幫助銀行構建數據驅動的運營體系,實現降本增效,為客戶提供更加個性化、便捷的金融服務。我們期待未來能助力更多金融企業探索數據價值的新邊界!